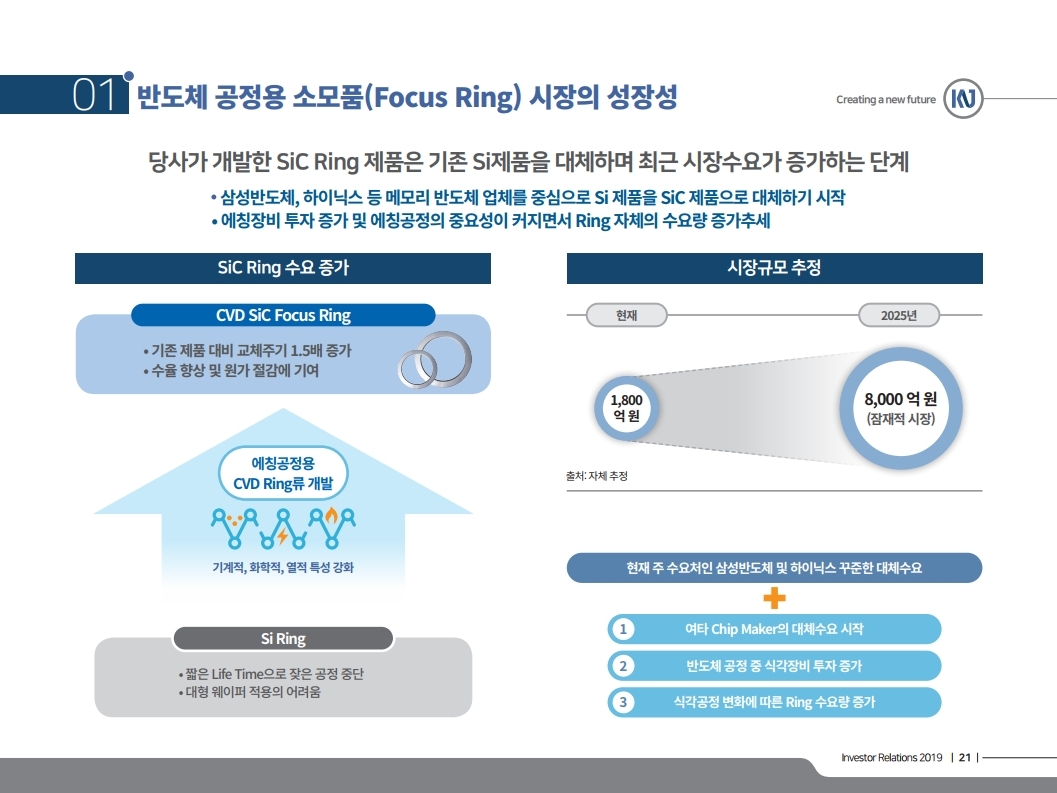

SiC Ring 가치 1000~1500억 시나리오 유지 .

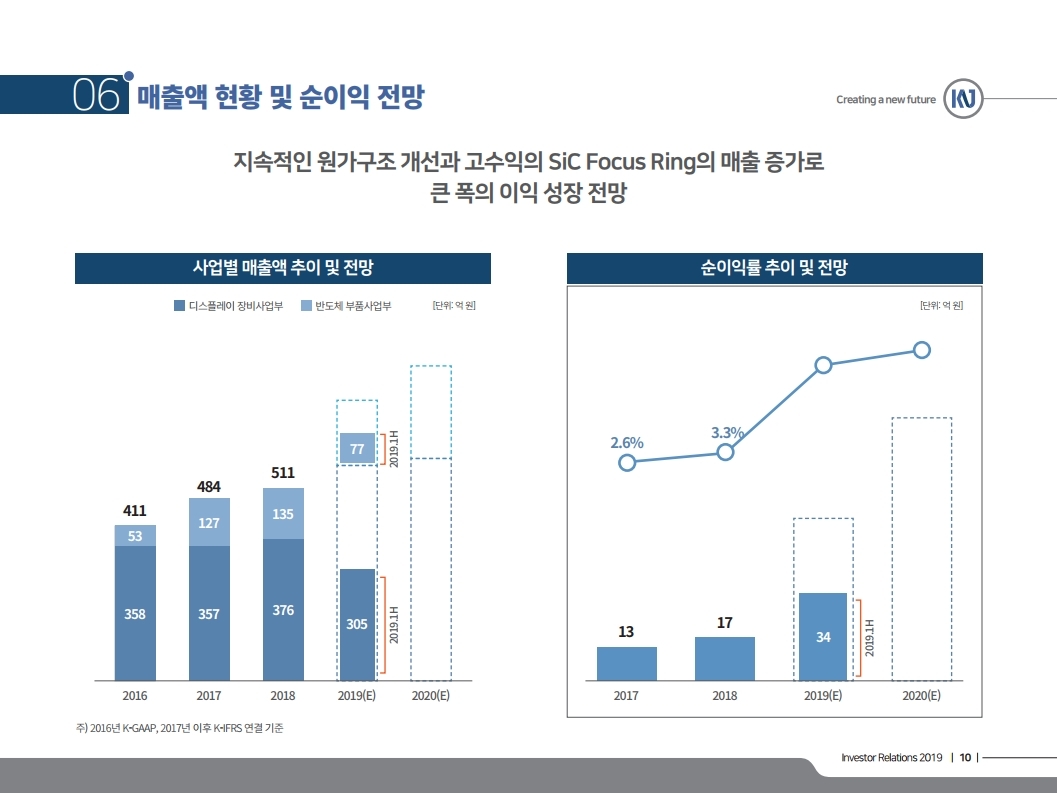

디스플레이 후공정 장비 (Edge Grinder&표면검사기, 자유형상가공기), 반도체 부품 (SiC Focus Ring) 업체이다. 21년 상반기 매출은 97억, 영업이익 3.7억으로 부진했다. 매출비중은 디스플레이 장비 60%, 반도체 부품 (SiC Focus Ring등) 35%, C/S 5%이다. 디스플레이 후공정 장비 매출 외형이 크게 감소하면서 적자를 기록했지만 SiC Focus Ring이 OPM 20% 중반대를 기록한 것으로 추정된다. 지난 7월 10일 필자의 리포트 (2020년 8월~2021년 8월이 기다려지는 이유가 있다)에서의 필자의 첫 rough estimate (연 매출 규모 300~400억 확보가 21년 연말에 가능, OPM 25~30% 수준에 PER 배수 15배 적용시, 1000~1500억의 가치산출)을 유지한다. 현재 시총은 875억 (CB 1.54백만주 포함 Fully diluted 기준: 97.5만주/전환가 5127원/ 전환청구 21년 3월 25일부터+56.8만천 주/전환가 5284원/전환청구 21년 4월 3일부터)이다. 디스플레이 장비 부문의 어려움 (적자 지속)으로 3분기까지 실적 기대치는 낮다, 그래서 SiC Ring 사업 잠재가치를 받지 못하고 있는 것으로 판단된다. 하지만, 이 시점에 신 성장 SiC Ring은 점진적으로 생산을 늘려갈 것이다. 기대가 낮을 때 Attention 가치가 있는 것이다.

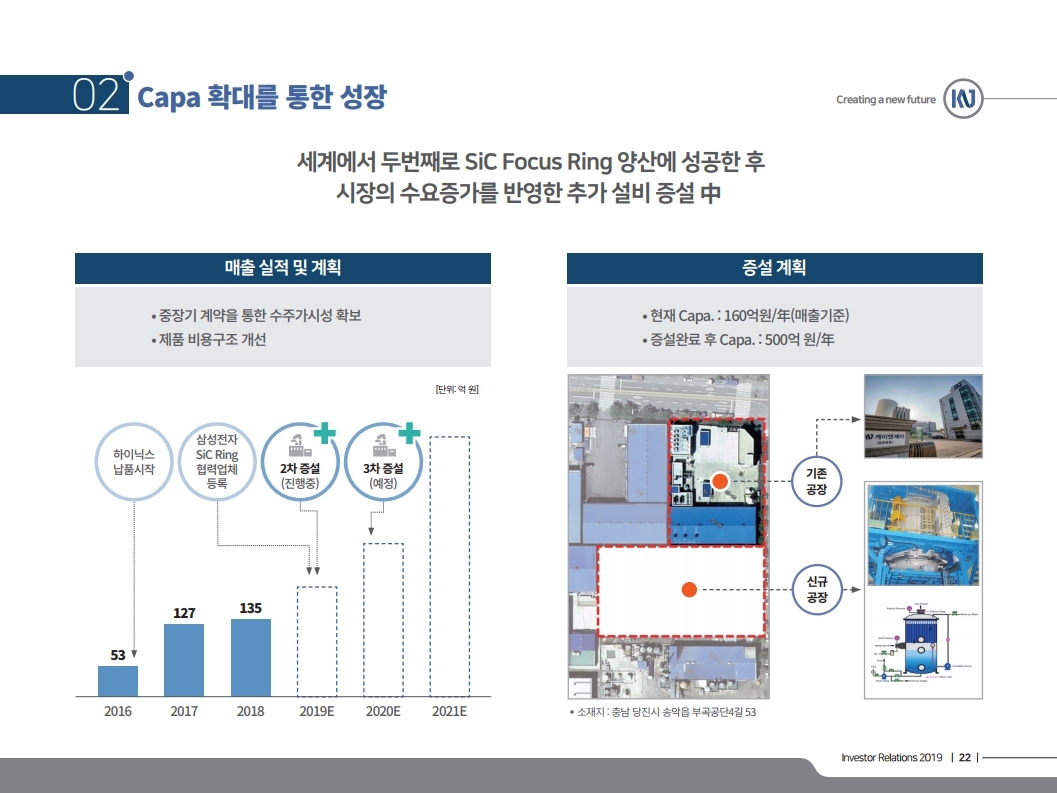

착착 진행: 7월말 토지건물 양수, 9월중순 투자 결정

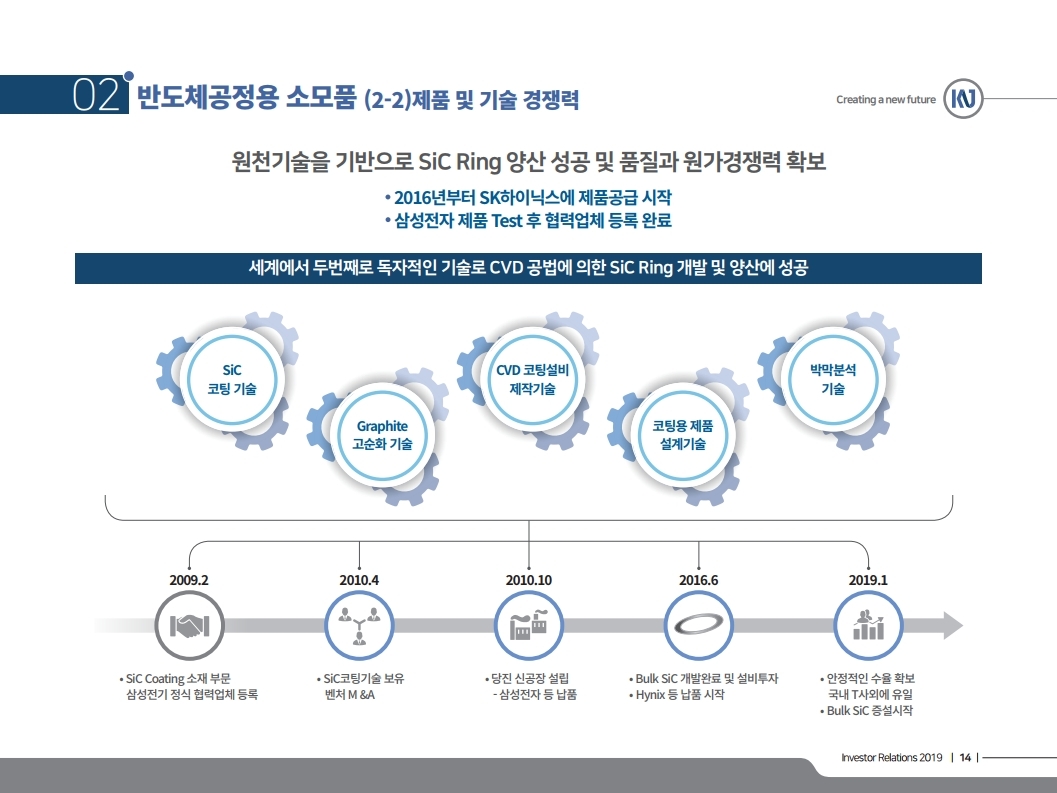

대략적으로 기존 필자 리포트에서 예상한 대로 착착 진행되고 있다. 7월 31일 89.3억 규모로 공장 신축 및 증설투자를 위한 토지,건물 양수 공시되었다. 9월 16일 SiC Focus Ring등 투자로 160억투자를 결의했다. 8월부터 신규 고객으로부터 초도 P/O를 받았다. 현재 신규 고객은 국내 T사가 독점하고 있는데 동 제품의 성장 잠재력이 높기 때문에 이제 Second Vendor 채택의 필요성을 느꼈을 것이다. T사와의 특허 이슈 가능성은 비상장사 D사 등 기타 업체를 겨냥할 것으로 보이고 T사 특허 이슈 확보 이전에 이미 매출을 기록한 업체를 인수한 동사 입장에서는 큰 이슈가 되지 않을 것으로 예상되고 있다. 특허 이슈를 별도로 하더라도 현재 (잠재) 경쟁업체 후보인 해외업체 1~2개 업체가 소규모 시험생산 중이지만 양산성 확보하지는 못한 것으로 알려지고 있다.

출처 : 상상인증권 애널리스트 리포트

'기업IR 자료' 카테고리의 다른 글

| 코나아이 - 지역화폐사업을 통한 성장성 #10.21일 기업설명회 자료 (0) | 2020.10.21 |

|---|---|

| 덕산하이메탈(주) 기업설명회 자료 2020.2Q (0) | 2020.10.19 |

| 라온피플 - AI를 기반으로 한 스마트 팩토리 디바이스 솔루션 개발 전문기업 (0) | 2020.10.18 |

| 티앤엘 - 고기능성 소재 기술 보유, 융복합 의료제품 사업 (0) | 2020.10.15 |

| 소룩스 - No.1 LED 조명 솔루션 전문기업 (0) | 2020.10.15 |

댓글