728x90

반응형

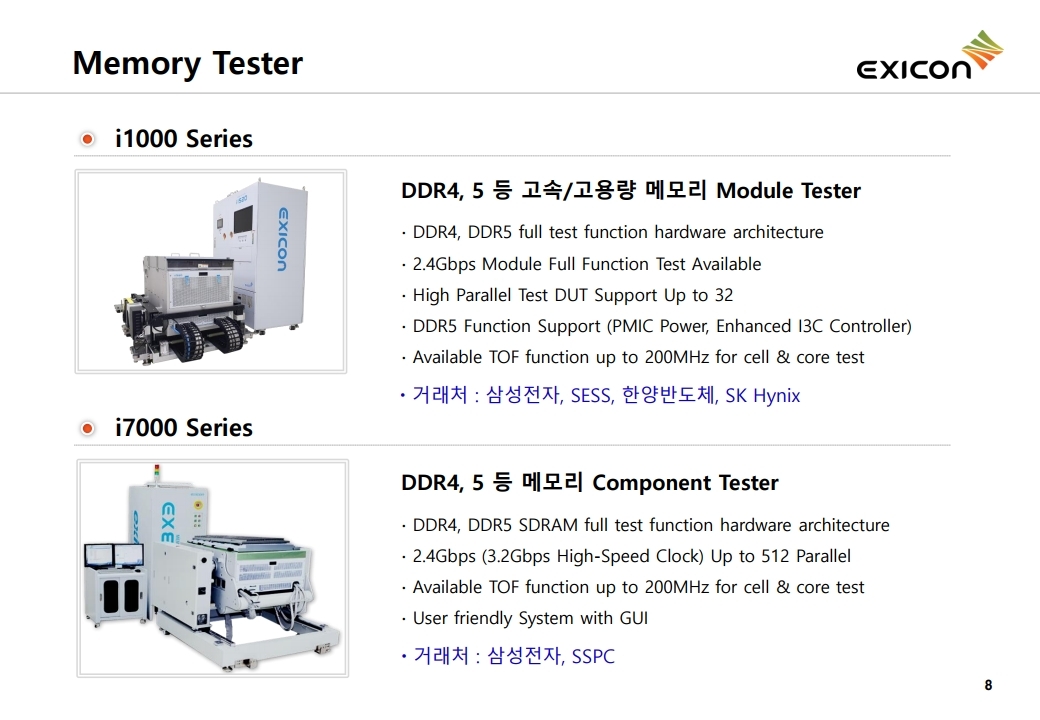

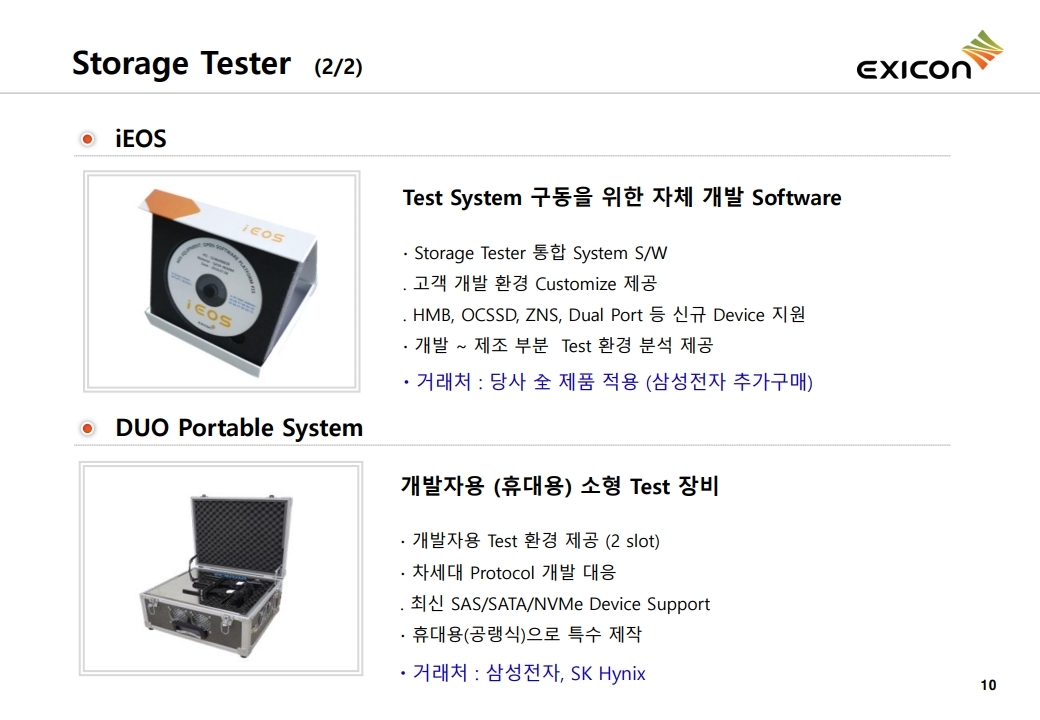

- 메모리 본업은 반등한다: 엑시콘은 Component, Module, Storage 등 DRAM 및 NAND용 테스 트 장비를 삼성전자에 주로 공급하고 있다. 2019년 삼성전자 메모리 투자 축소로 실적이 부진했 지만, 2019년 하반기 부터 약 6만장 규모의 3D NAND 투자가 재개되며 하반기 SSD 테스터 매 출이 큰 폭으로 증가할 전망이다. 또한 삼성전자는 최소화 했던 DRAM 투자를 P2 라인 중심으로 2020년 하반기 이후 6만장 이상 신규 투자할 계획이다. 여기에 DDR5 적용에 따른 추가적인 수 혜도 이어질 것이다. 이에 동사의 삼성전자향 메모리 테스터 장비의 성장이 기대된다.

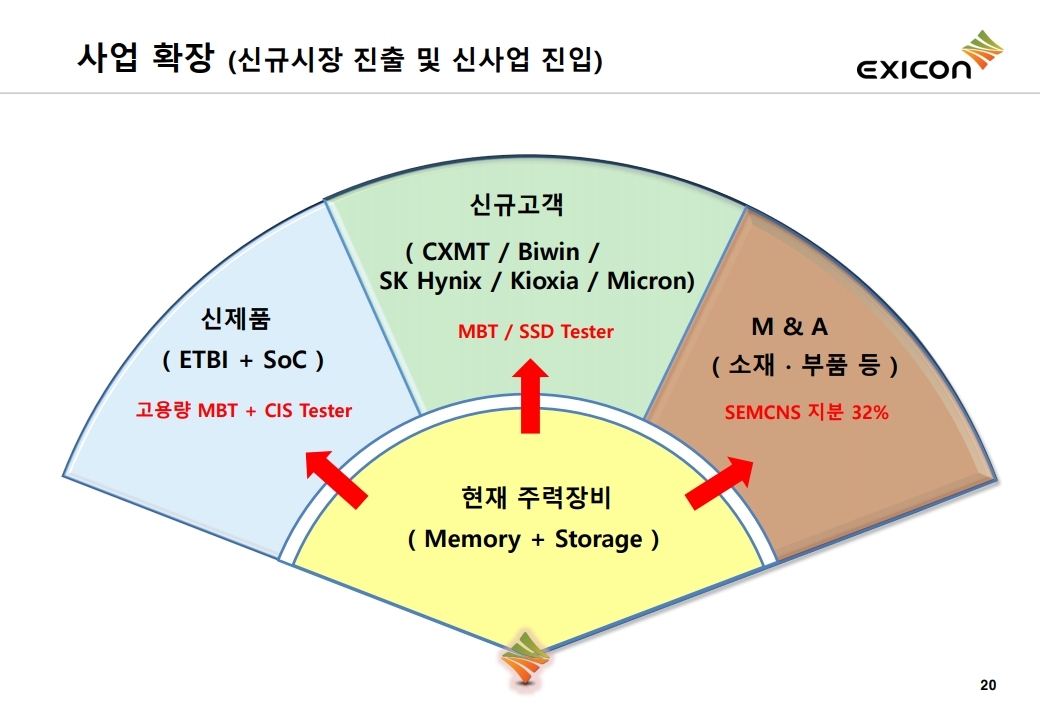

- 비메모리로 시장이 열린다: 엑시콘은 현재 국책과제로 삼성전자와 CIS(CMOS Image Sensor) 테스터를 공동개발 중이고, 2020년 연내 개발 완료될 계획이다. 삼성전자는 현재 13라인 DRAM 3만장을 CIS 2만장으로 전환하고 있으며, 2021년에도 추가적인 전환이 계획되어 있다. 그리고 현재 투자되는 CIS 테스트 장비는 일본의 어드반테스트가 독점하고 있다 이에 국산화의 일환으 로 2021년 엑시콘의 CIS 테스트 장비 이원화 가능성이 높다고 본다.

- 자회사로 순이익은 더 좋다: 엑시콘의 2020년 연간 실적은 매출액 715억원(+87.0%), 영업이 익 84억원(흑자전환)으로 크게 개선될 전망이다. 여기에 프로브카드용 세라믹 기판을 제조하는 관계기업 샘씨엔에스(지분율 31.6%)의 판매 호조로 상반기 반영된 지분법 이익만 12억원 수준이 다. 현재 샘씨엔에스는 NAND 중심 사업에서 하반기 DRAM, 2021년 CIS까지 사업영역을 확대할 계획이다. 이는 동사의 본업 성장에 더불어 추가적인 순이익 개선으로 이어질 전망이다.

출처 : DB금융투자 애널리스트 리포트

반응형

'기업IR 자료' 카테고리의 다른 글

| 알테오젠 - 폭등의 주역 20.10.06 기업설명회 자료 (0) | 2020.10.08 |

|---|---|

| 머큐리 - 주목받지 못한 언택트 수혜주. 20.10.06 기업설명회 IR 자료 (0) | 2020.10.08 |

| 올릭스 - 제 2의 알테오젠이 될까? 20.10.07 기업설명회 IR 자료 (0) | 2020.10.08 |

| 미코바이오메드 - 랩칩기술을 통한 빠른 진단이 가능한 진단회사 IR자료 (0) | 2020.10.08 |

| 앤드그룹(앤트파이넨스) 증권신고서 전문 (0) | 2020.10.05 |

댓글