Memory/SSD Module 등 반도체용 PCB 전문 기업

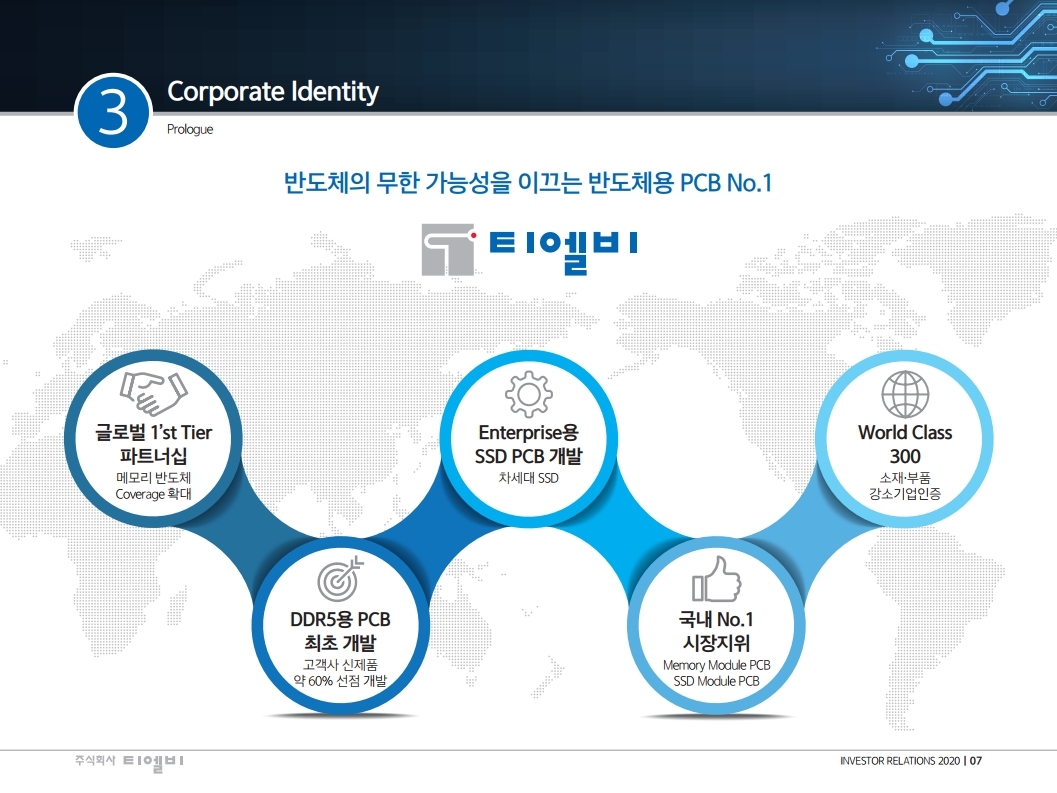

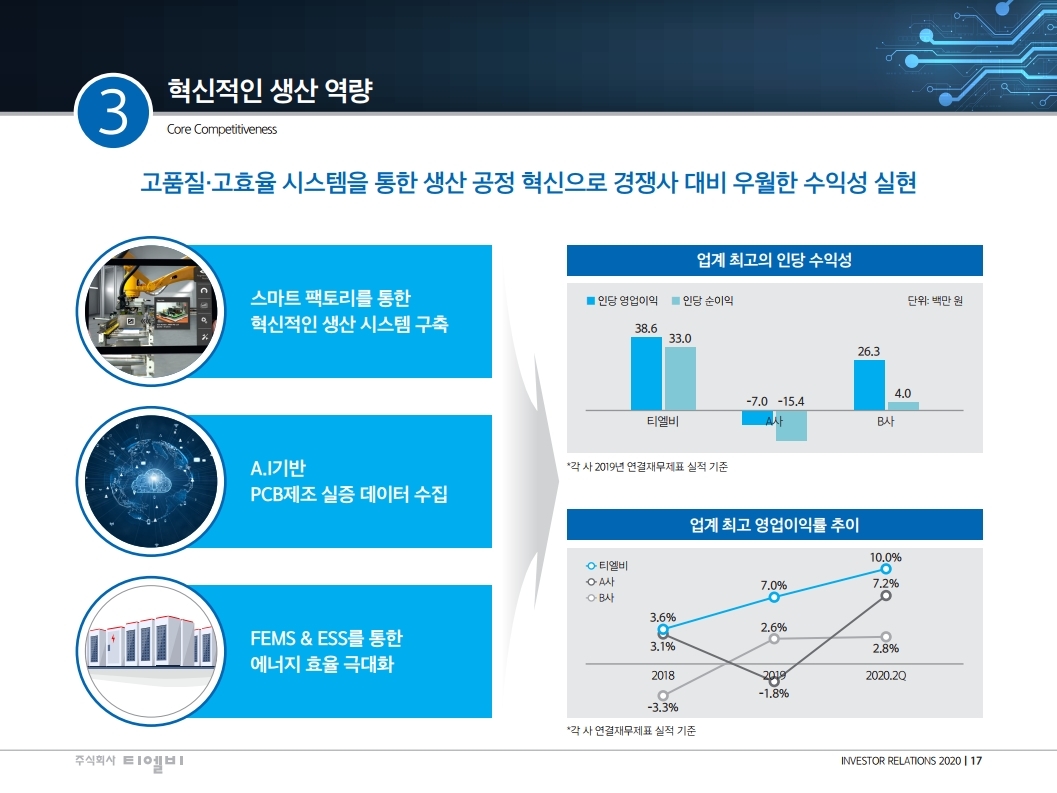

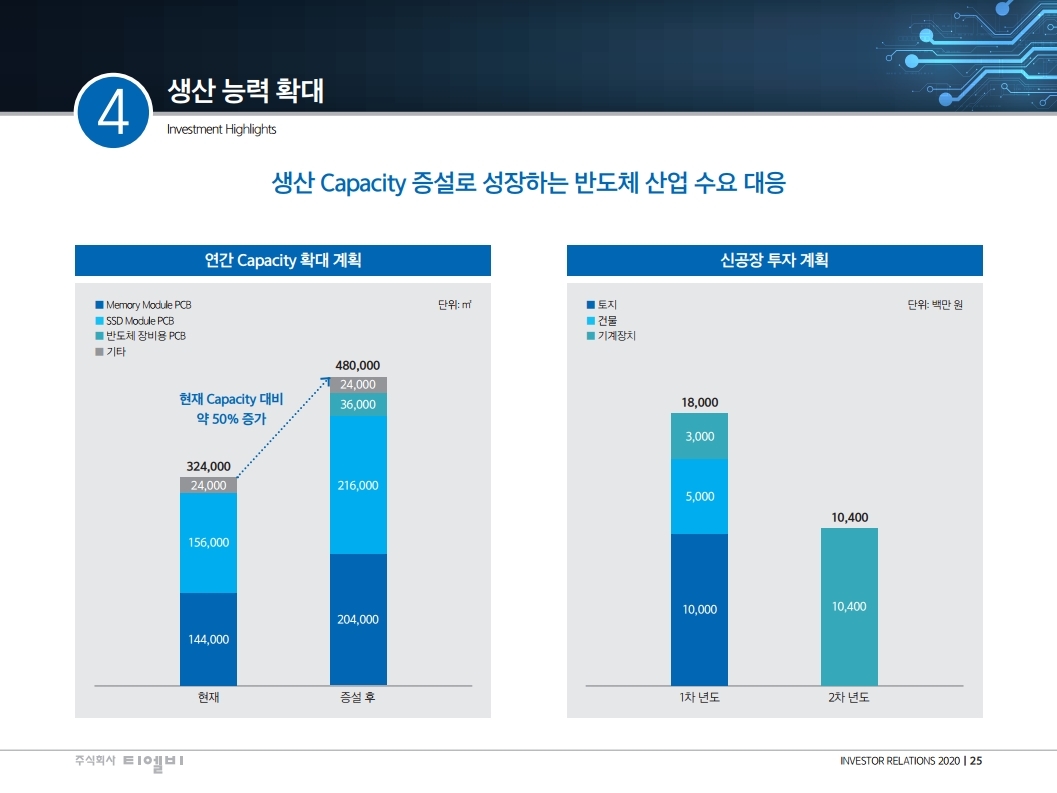

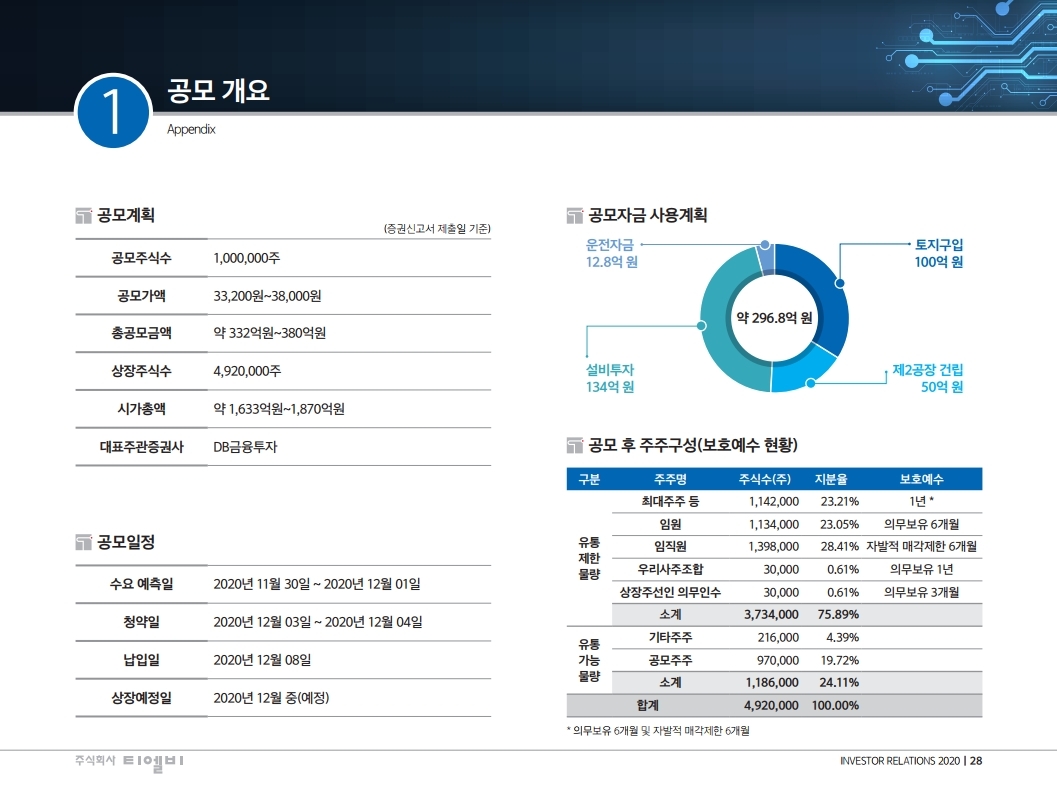

티엘비(TLB)는 메모리 모듈 PCB주1 , SSD주2 모듈 PCB, 반도체 장비용 PCB 를 개발/제조하는 반도체용 PCB 전문 기업임. 우수한 기술력 및 혁신적인 생산 시스템을 기반으로 반도체용 PCB 분야 최고의 시장 지위를 확보했다 고 평가하는데, 국내 최고의 반도체 메이커 양사에 30~35%의 시장 점유 를 기록하고 있으며, ('19년 기준) 수출 비중이 97%에 달하고 있음. 특히 고밀도/고성능/열효율 최적의 SSD 모듈 PCB의 기술력을 인정받아 '18년 ‘월드클래스300 기업’에 선정됨. 동사는 메모리 모듈, SSD 모듈 PCB 등 고부가가치 제품군을 기반으로 PCB 전문 기업으로는 높은 수준인 10% 가까운 영업이익률을 기록 중. 이 는 SSD 사용 증대와 5G, AI, 데이터센터 등 반도체 수요 가속화가 본격화 된 '19~'20년의 산업 변화와 동행하고 있으며, DDR5, 기업용 SSD, 반도체 장비용 등의 양산이 본격화되는 '21년 꽃을 피울 것으로 예상함. 공모희망가액은 33,200~38,000원, 예상 시가총액은 1,633~1,870억원. (신주)공모금액은 295~338억원 예상. 공모자금은 제2공장 신증설을 위한, 약 2천평 규모의 토지, 3D프린팅 생산, 반도체 테스터 등 신규사업 전용라 인 구축 등에 사용할 예정임.

차세대 산업 구조에 최적화된 성장 제품군 확보

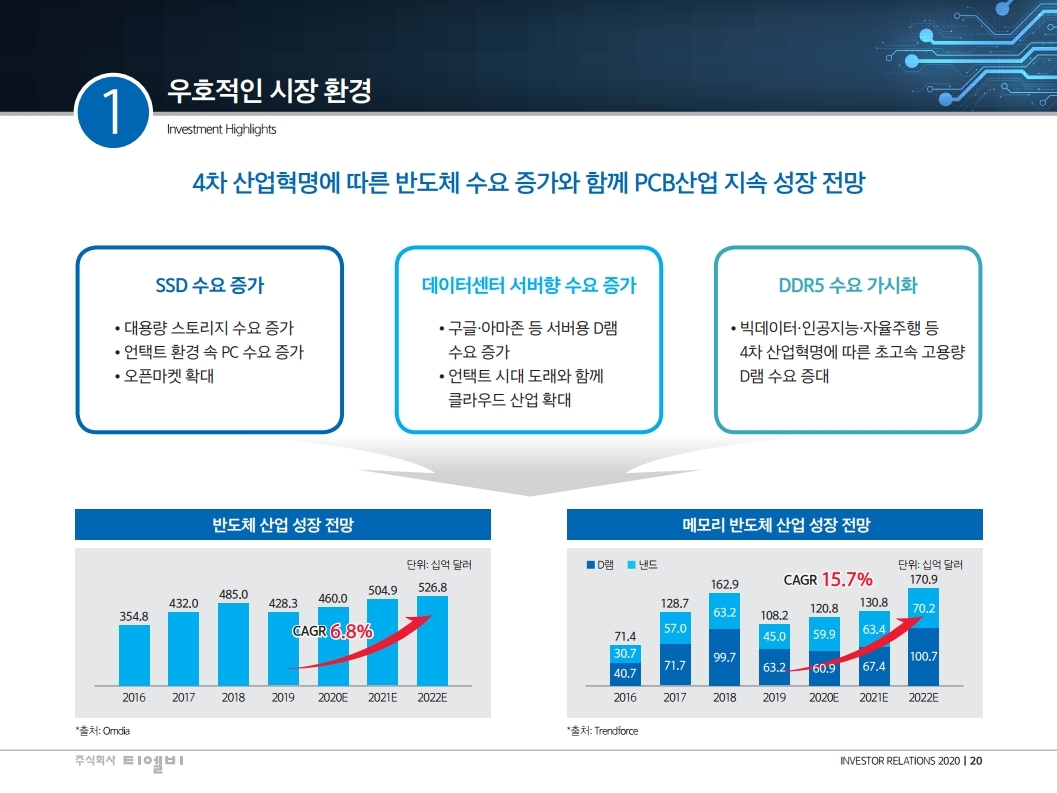

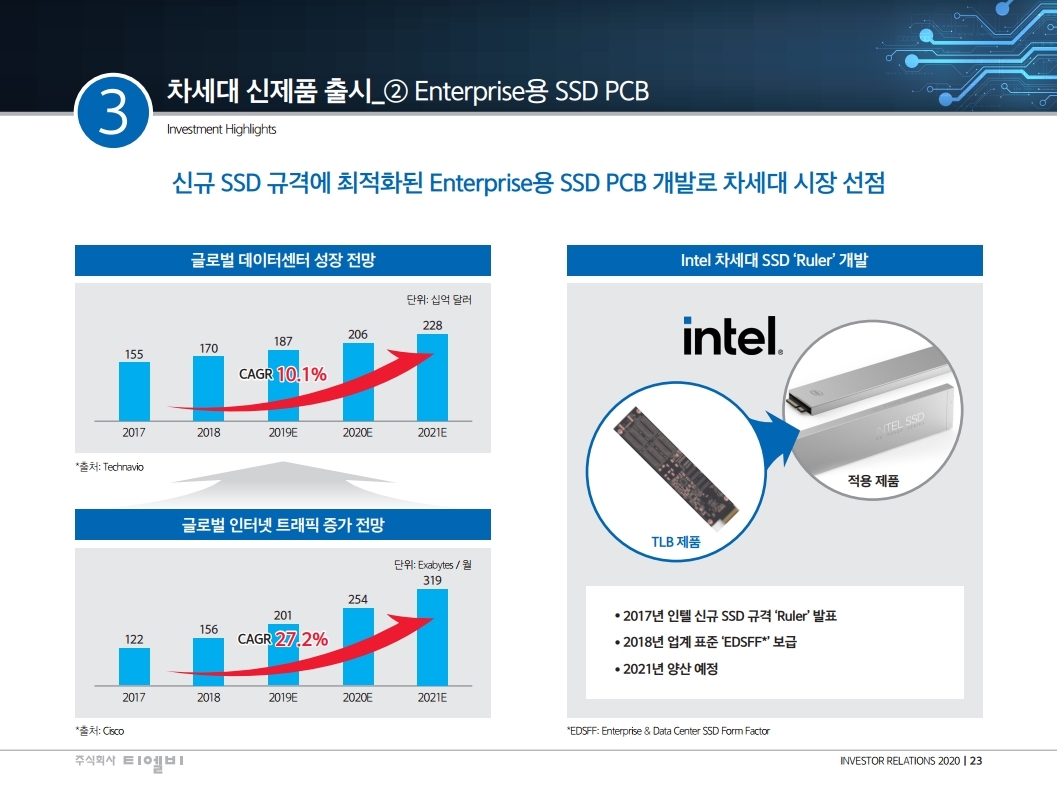

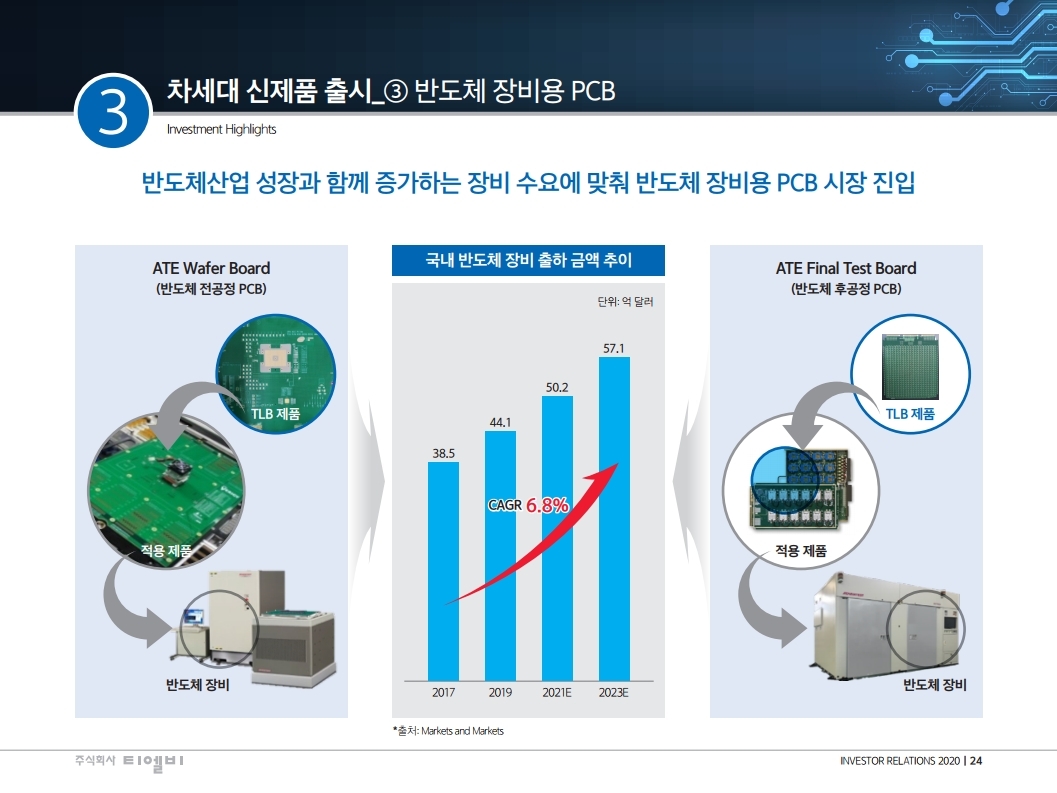

동사는 DDR5 수요 가시화, 데이터센터 서버향 기업용 SSD 수요 증가, 반 도체 장비용 PCB 확대 등 우호적인 시장 환경에 따라 '21년을 기점으로 한 수준 높은 성장세를 시현할 것으로 예상함. ①DDR5 전환과 함께 고객 사 신제품 최초 개발을 통해 고부가/고성장 시장을 60% 이상 선점, ②차세 대 SSD 규격에 최적화된 기업용 SSD PCB 개발로 차세대 시장 선점, ③반 도체 장비용 PCB 시장 진입 등 주력 3가지 차세대 제품군의 개발을 완성 하고 모두 '21년 양산을 예정하고 있음. '20년 예상순이익 기준 공모희망가 는 12.2~13.9배 수준임. 이번 코스닥 시장 상장과 함께 2공장 신설을 계 기로 현재 대비 약 50% 증가하는 생산 능력과 +20% 전후의 외형 성장이 지속될 것임을 함께 고려해야함.

출처 : 흥국증권 애널리스트 리포트

'기업IR 자료' 카테고리의 다른 글

| [핑거 주가] 국내 최다 금융권 개인 스마트뱅킹 구축 핀테크 기업 (0) | 2021.01.17 |

|---|---|

| [엔비티 주가] 국내 모바일 포인트 플랫폰 선도 사업자 #캐시슬라이드 (0) | 2021.01.17 |

| [알체라] 국내 최고의 AI 영상인식 경쟁력 (0) | 2020.12.12 |

| [프리시전바이오] 고감도 TRF 기반의 POCT 전문기업 (0) | 2020.12.12 |

| [지놈앤컴퍼니] 코넥스 시가총액 1위의 코스닥 도전 #IR 자료 (0) | 2020.12.12 |

댓글